Dari sumber pers Bank Indonesia pada Agustus 2025, total nilai transaksi QRIS di Indonesia hanya dalam semester I 2025 mencakup 6,05 miliar transaksi dari 57 juta pengguna dan 39,3 juta merchant, yaitu senilai Rp 579 triliun.

Angka itu bukan sekadar statistik, tapi sinyal bahwa transaksi cashless sudah menjadi tulang punggung ekonomi digital Indonesia, menjadi standar bisnis yang tidak bisa diabaikan.

Namun, bagi banyak pelaku usaha, masih sering terdengar pertanyaan mengenai apa sebenarnya yang dimaksud dengan transaksi cashless, dan bagaimana memilih metode yang tepat untuk bisnis saya?

Key Takeaways

|

Apa itu Transaksi Cashless?

![]()

Transaksi cashless adalah transaksi keuangan tanpa pertukaran uang fisik (uang kertas atau koin). Pembayaran, transfer, dan pembelian dilakukan secara digital melalui instrumen seperti kode QR, dompet digital, kartu debit/kredit, atau transfer perbankan. Nilai uang berpindah dari satu pihak ke pihak lain secara elektronik, dengan pencatatan otomatis di sistem.

Istilah transaksi non-tunai dan transaksi cashless secara teknis merujuk pada hal yang sama, hanya pada preferensi penggunaan kata “non-tunai” yang lebih lazim menurut anggapan regulasi pemerintah dan komunikasi perbankan formal, sementara “cashless” lebih umum digunakan dalam konteks bisnis dan teknologi sehari-hari.

Dasar Regulasi: Gerakan Nasional Non-Tunai (GNNT)

Adopsi cashless di Indonesia didorong secara resmi oleh Bank Indonesia (BI) melalui program Gerakan Nasional Non-Tunai (GNNT) yang diluncurkan sejak 2014. Program ini bertujuan meningkatkan kesadaran masyarakat dan pelaku usaha untuk menggunakan instrumen pembayaran non-tunai. Otoritas Jasa Keuangan (OJK) turut berperan dalam mengatur penyedia layanan pembayaran digital, termasuk e-wallet dan layanan Buy Now Pay Later (BNPL).

Jenis-Jenis Transaksi Cashless di Indonesia 2026

1. QRIS (Quick Response Code Indonesian Standard)

QRIS adalah standar pembayaran berbasis kode QR yang ditetapkan dan dikelola oleh Bank Indonesia sejak 2019. Satu kode QR merchant yang sama dapat menerima pembayaran dari puluhan e-wallet dan mobile banking yang berbeda.

Pelanggan cukup membuka aplikasi e-wallet atau mobile banking, memilih fitur scan QR, lalu mengarahkan kamera ke kode QRIS merchant. Sistem akan memproses pembayaran secara real-time dan merchant akan menerima notifikasi konfirmasi dalam hitungan detik.

Hingga September 2025, QRIS telah mencapai 10,33 miliar transaksi dengan lebih dari 41 juta merchant terdaftar dan 93% di antaranya adalah UMKM. QRIS telah tumbuh 147,65% secara tahunan di kuartal III 2025 (Sumber: Bank Indonesia, Oktober 2025).

🎯 Cocok Untuk: segmen UMKM, retail, F&B, dan transportasi. Merchant hanya perlu mencetak stiker QR atau tampilkan di layar ponsel. Sementara, untuk bisnis skala lebih besar, QRIS dinamis tersedia dan terintegrasi dengan sistem POS.

2. Dompet Digital (E-Wallet)

Dompet digital atau e-wallet adalah aplikasi yang menyimpan saldo uang elektronik dan memungkinkan pengguna bertransaksi secara langsung. Di Indonesia, pemain utamanya adalah GoPay, OVO, DANA, ShopeePay, dan LinkAja.

Meski cara kerjanya serupa, setiap platform memiliki ekosistem berbeda. GoPay terintegrasi erat dengan Gojek (transportasi, pesan antar makanan), OVO kuat di e-commerce Tokopedia, DANA lebih netral dan umum digunakan untuk transfer, sementara ShopeePay dominan di ekosistem Shopee. LinkAja didukung BUMN dan kerap digunakan untuk pembayaran layanan publik.

Berdasarkan tren 2025–2026, ShopeePay dan GoPay bersaing ketat dalam jumlah transaksi aktif, sementara DANA mencatat pertumbuhan pengguna yang signifikan berkat fitur transfer antarbank yang kompetitif.

3. Mobile Banking dan Transfer Digital (BI-FAST)

Mobile banking (M-banking) adalah layanan perbankan berbasis aplikasi yang memungkinkan nasabah mengakses rekening, melakukan transfer, dan melakukan pembayaran dari ponsel. Selain itu, mobile banking juga terhubung langsung ke rekening bank.

Sedangkan BI-FAST adalah infrastruktur transfer real-time antarbank yang diluncurkan Bank Indonesia pada akhir 2021. Memiliki keunggulan transfer yang bisa dilakukan 24/7 (termasuk hari libur), dengan biaya hanya Rp2.500 per transaksi. Hingga September 2025, BI-FAST telah memproses 9,61 miliar transaksi senilai Rp25 kuadriliun sejak peluncuran.

🎯 Cocok Untuk: transaksi B2B atau nilai besar di mana QRIS dan e-wallet memiliki batasan nilai transaksi harian.

4. Kartu Debit dan Kartu Kredit

Kartu debit dan kredit umumnya tetap relevan untuk segmen pelanggan yang lebih senior atau transaksi bernilai besar yang melebihi limit e-wallet.

Dari perspektif bisnis, keduanya memiliki perbedaan penting. Kartu debit langsung memotong saldo rekening pelanggan sedangkan Kartu kredit memberi fasilitas cicilan dan poin reward, namun merchant harus menanggung biaya MDR (Merchant Discount Rate) yang lebih tinggi sekitar 1% hingga 3% tergantung jenis kartu dan penyedia.

Merchant juga membutuhkan mesin EDC (Electronic Data Capture) untuk menerima kartu. Proses pengajuan EDC dapat dilakukan melalui bank acquirer atau penyedia payment gateway. Biaya MDR kartu debit umumnya akan lebih rendah daripada kartu kredit.

5. Paylater / Buy Now Pay Later (BNPL)

Tren BNPL terus menguat pada 2024–2026, terutama di kalangan konsumen muda. Layanan seperti Shopee PayLater, Kredivo, dan Akulaku memungkinkan konsumen membeli sekarang dan membayar kemudian dengan cicilan tanpa bunga atau dengan tenor fleksibel.

Bagi bisnis yang melayani segmen milenial dan Gen Z, mengaktifkan opsi BNPL bisa meningkatkan konversi dan nilai rata-rata transaksi secara signifikan. Diketahui OJK mengatur layanan BNPL melalui Peraturan OJK tentang Layanan Pendanaan Bersama Berbasis Teknologi Informasi (LPBBTI), yang mewajibkan transparansi bunga, tenor, dan syarat kepada konsumen.

| Jenis Cashless | Cocok untuk Bisnis | Biaya Merchant | Penetrasi Pasar |

|---|---|---|---|

| QRIS | UMKM, retail, F&B, transportasi | 0% (UMKM) / 0,3% (reguler) | 41 juta merchant, 58 juta pengguna |

| E-Wallet (GoPay, OVO, DANA, dll) | Retail, F&B, e-commerce | Bervariasi (umumnya 0,5–1,5%) | Lebih dari 100 juta pengguna aktif |

| Mobile Banking / BI-FAST | B2B, transaksi nilai besar | Rp2.500/transaksi (BI-FAST) | Tersedia di seluruh bank nasional |

| Kartu Debit | Retail, supermarket, hospitality | MDR 0,15–0,5% | Segmen atas & senior |

| Kartu Kredit | Retail premium, travel, F&B | MDR 1–3% per transaksi | Segmen middle-upper |

| BNPL (Paylater) | E-commerce, fashion, elektronik | Biaya platform bervariasi | Tumbuh pesat, dominan milenial/Gen Z |

Keuntungan Transaksi Cashless untuk Bisnis

Saat Anda mulai beralih ke pembayaran digital dan memiliki bisnis dengan volume transaksi tinggi, proses transaksi akan terasa lebih efisien dan cepat daripada sebelumnya. Berikut tujuh keuntungan konkret yang paling signifikan.

1. Mempercepat proses checkout

2. Mengurangi risiko human error

3. Keamanan lebih tinggi

4. Integrasi dengan sistem POS

5. Mendukung program loyalitas

Banyak platform cashless memiliki sistem poin bawaan (GoPay Coins, OVO Points, dan sebagainya) yang secara otomatis mendorong pelanggan kembali check out.

Sistem POS yang terintegrasi memungkinkan program loyalitas kustom milik bisnis Anda turut berjalan bersamaan dengan memberikan pengalaman yang lebih personal kepada pelanggan setia.

6. Cash flow lebih mudah dipantau

7. Membuka peluang transaksi online

Tantangan dan Risiko Transaksi Cashless yang Perlu Anda Waspadai

Adopsi pembayaran cashless memang menawarkan banyak keuntungan, tetapi bukan berarti tanpa tantangan.

- Risiko fraud dan keamanan akun seperti kasus phishing, SIM swap, hingga pembobolan akun e-wallet.

Penting untuk membiasakan staf untuk tidak membagikan kode OTP, mengaktifkan autentikasi dua faktor (2FA), dan rutin memantau aktivitas transaksi yang tidak biasa. - Ketergantungan pada koneksi internet. Ketika internet bermasalah, proses pembayaran biasanya akan ikut terhambat sehingga banyak bisnis mengantisipasinya dengan menyiapkan koneksi cadangan dan tetap menyediakan opsi pembayaran tunai.

- Biaya transaksi (MDR). Umumnya, setiap metode pembayaran memiliki biaya yang berbeda. Sangat disarankan biaya ini diperhitungkan sejak awal agar tidak menggerus keuntungan tanpa disadari.

- Perbedaan tingkat literasi digital pelanggan. Tidak semua pelanggan terbiasa menggunakan QRIS atau e-wallet dan kondisi ini masih cukup umum, terutama pada kelompok usia yang lebih senior.

Anda dapat mengantisipasinya dengan menyediakan beberapa pilihan pembayaran sekaligus. - Rekonsiliasi transaksi yang semakin kompleks dikarenakan semakin banyak metode pembayaran yang diterima, semakin banyak pula data yang perlu dicocokkan. Dapat berakibat juga meningkatkan risiko kesalahan pencatatan. Karena itu, banyak bisnis sekarang mulai memanfaatkan keunggulan sistem POS terintegrasi untuk menyatukan data penjualan, pembayaran, dan laporan keuangan dalam satu platform.

Cara Implementasi Transaksi Cashless untuk Bisnis Anda

Sudah yakin ingin beralih ke cashless, tapi tidak tahu mulai dari mana? Ikuti enam langkah berikut secara berurutan untuk implementasi yang terstruktur dan minim hambatan.

1. Tentukan metode cashless yang sesuai bisnis Anda

Mulai dengan memahami siapa pelanggan Anda dan berapa nilai rata-rata transaksinya. Misalnya, warung makan dengan pembelian Rp15.000–50.000 cukup menggunakan QRIS dan e-wallet. Sementara itu, toko elektronik dengan perbelanjaan rata-rata di atas Rp2 juta perlu menerima kartu kredit dan BI-FAST. Tidak perlu mengaktifkan semua sekaligus jika Anda merasa belum siap secara operasional.

2. Daftarkan QRIS merchant melalui bank atau penyedia resmi

3. Pilih sistem POS yang mendukung multi-payment

4. Latih tim kasir dengan SOP yang jelas

5. Integrasikan dengan sistem akuntansi

6. Monitor performa secara berkala

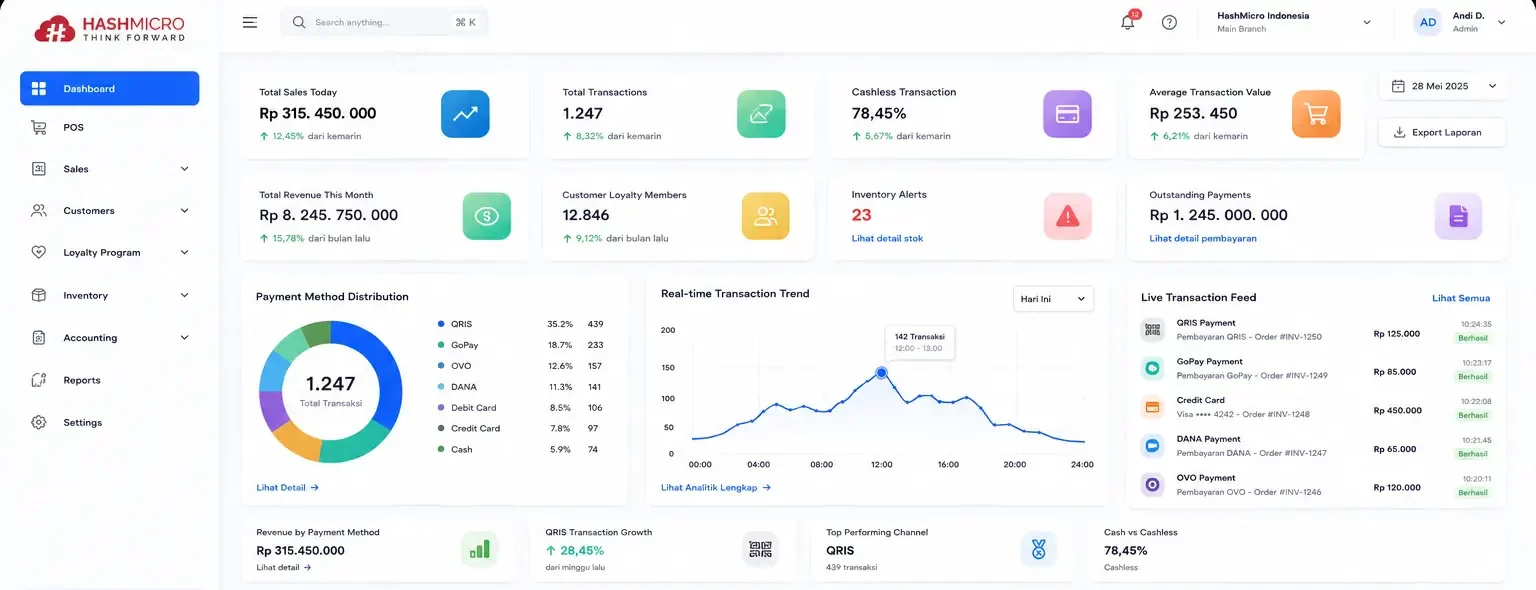

HashMicro POS: Solusi Transaksi Cashless Terintegrasi untuk Bisnis

Di antara berbagai sistem POS retail yang tersedia di Indonesia, HashMicro POS menjadi salah satu pilihan dalam pertimbangan bisnis yang ingin mengelola pembayaran cashless dalam satu sistem terintegrasi. Beberapa fitur yang mendukung kebutuhan tersebut antara lain:

• Multi-payment gateway terintegrasi. POS menerima pembayaran melalui QRIS, e-wallet, kartu debit, kartu kredit, maupun tunai dari satu layar kasir yang sama.

• Laporan penjualan real-time. POS memungkinkan seluruh transaksi dari berbagai metode pembayaran tercatat dalam satu dashboard sehingga proses monitoring dan rekonsiliasi menjadi lebih praktis.

• Program loyalitas pelanggan. Poin reward ini dapat diberikan dan terakumulasi secara otomatis setiap kali pelanggan bertransaksi.

• Integrasi inventori. POS memungkinkan pembaruan stok barang secara langsung setelah transaksi selesai, sehingga mengurangi risiko selisih stok dan kesalahan pencatatan.

• Integrasi akuntansi. Integrasi POS dengan sistem akuntansi memungkinkan data penjualan otomatis tersinkronisasi ke sistem keuangan untuk membantu proses pelaporan dan closing buku.

HashMicro POS digunakan oleh ribuan bisnis di Indonesia dari segmen retail, F&B, dan distribusi. Untuk informasi lebih lanjut, kunjungi halaman POS untuk restoran.

Kesimpulan

Pada 2026, transaksi cashless sudah menjadi standar bisnis modern di Indonesia. Dengan 41 juta merchant QRIS aktif dan nilai transaksi digital yang terus meningkat ratusan persen setiap tahun, bisnis yang belum mengadopsi cashless berisiko tertinggal dari kompetitor yang sudah lebih dulu bergerak.

Untuk mengaplikasikannya, Anda dapat memulai dengan metode yang paling sesuai dengan segmen pelanggan Anda, memastikan sistem POS yang Anda gunakan bisa mengelola multi-payment secara terintegrasi, dan membangun SOP yang jelas untuk tim operasional.

Jadwalkan demo gratis HashMicro POS selama 30 menit, tanpa komitmen. Lihat langsung bagaimana sistem kami mendukung QRIS, e-wallet, dan semua metode cashless dalam satu platform.